21世纪小巨人⑯丨蚂里奥闯关3D刷脸支付:从下潜硬件模组,走向方案型公司

在波动周期中寻找确定性成长路径。

21世纪经济报道记者骆轶琪 深圳报道

移动互联网时代,扫码支付被列入中国“新四大发明”之一。这不仅对传统生活方式带来改变,也带来既有金融服务模式的变迁。

到今天,实体钱包和纸质货币在一线城市已经相当少见;通过高铁、飞机等公共交通设施的部分场景已经不用纸质票据或人工审核。背后是以二维码或人脸等ID代替银行卡或车票等实体ID,同时也加速了商业场景的交易速率。

这都离不开3D视觉感知解决方案发挥作用。2013年,怀揣着“让所有终端都能看懂世界”愿景的黄源浩,选择离开全球顶尖光学测量实验室归国创业,于深圳成立奥比中光。在随后多年,公司深耕芯片、算法、模组等综合能力,并探索拓展多个商用场景。借着“新四大发明”东风,2018年奥比中光将核心面向移动支付场景的公司蚂里奥分离出来独立运营,后者迅速成为专精特新小巨人公司。

接受21世纪经济报道记者专访时,蚂里奥业务副总裁金伟指出,作为创业型公司,商业模型的成立必须要有技术的领先性、产品有可落地场景两大条件结合,如此公司才有了自我造血能力,也才有不断产品拓维迭代的空间。

而在成长过程中,凭借较早得到终端大厂验证过的技术和量产能力,以及联动移动支付大厂在场景拓维中不断打开的商用空间。蚂里奥正逐渐从3D深度相机模组供应商,向整机厂商,甚至方案供应商的方向升维。

“从2018年创立至今,蚂里奥的发展虽然面临过外部环境变化带来的影响,但市场需求一直都在,因此蚂里奥保持了技术上的投入。”金伟指出,公司一直沿着消费者的使用习惯来进行业务拓维,并没有着眼于“造”出新的市场需求,而是专注在深度相机的支付场景进行技术能力迭代。

扎根支付

蚂里奥的诞生颇有些占据“天时地利”的意味。

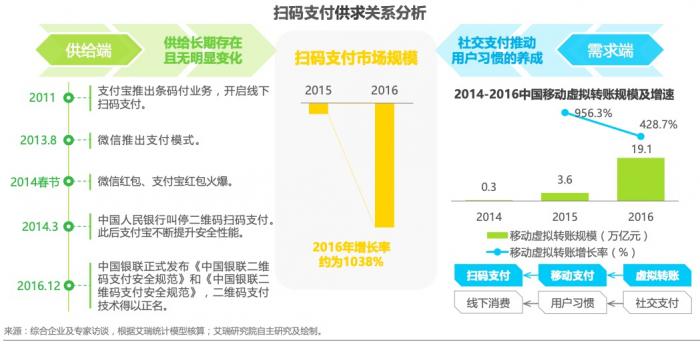

据艾瑞咨询统计,2011年开始,支付宝便推出条码付业务,此后扫码支付稳步发展,到2016年实现约1038%年增长率的超高速增长。这背后主要来自需求端的强推力。2015-2016年间,扫码支付成为第三方支付增长的新驱动力。

(扫码支付成长性和行业生态趋势分析,图源:艾瑞咨询)

在此期间,包括苹果、高通、英飞凌等大厂和海内外创业公司都在进行3D传感的研发投入。2014年,支付宝启动人脸识别研发工作,到2017年正式在杭州部分场景上线了刷脸支付应用,其中的3D模组就是由蚂里奥大股东奥比中光所提供。

基于产业需求和技术积累,2018年,蚂蚁集团与奥比中光共同投资成立蚂里奥。

金伟告诉记者,3D视觉在金融领域对硬件、安全性和规格等各方面要求均高于民用和工业类市场,在与合作伙伴的场景适配和调试过程中,夯实了蚂里奥的产品能力和算法积累。

同时,对于硬件产品来说,具备稳定的量产能力和产品可靠性,是应用在金融支付场景的一个核心基础。

而量产性恰好是大股东奥比中光已经取得的成绩。奥比中光最早在2016年与惠普实现3D视觉领域相关合作。2017年苹果十年之作iPhone X首次将搭载3D结构光技术的“Face ID”解决方案带入大众视野,随后的2018年,国内头部手机公司OPPO率先跟进了该方案,也是由奥比中光提供的传感器模组。

基于大股东在3D视觉领域的投入和积累,蚂里奥则是聚焦在支付场景陆续深挖应用空间。

扩容矩阵

看起来轻巧的3D深度相机,实际上并不简单。目前,市面上主要有三类3D视觉感知技术路线:结构光、双目、ToF(飞行时间)。据介绍,这三大技术路线蚂里奥都有能力储备。

蚂里奥研发副总裁张丁军指出,在深度相机环节的技术竞争,主要体现在模组能力方面。具体来说,包括3D相机模组收集信息的准确度、系统稳定性等。对此,公司在成立初期就设置了专项研发团队。

发展四年来,随着适用场景拓维,蚂里奥自身产品体系也在相应迭代。金伟介绍,其逻辑在于,在第一代产品完成后,逐渐向更小型化和高集成化的产品推进。

目前蚂里奥旗下有四个3D深度相机系列产品线,针对自动售货机的大尺寸D系列;针对快消类桌面式或台式收银机,匹配小尺寸的P系列;针对于手持式、平板式设备更小尺寸的S系列。除支付外,面向如门禁、门锁等非支付的核身类场景,也有中小尺寸的I系列产品。

以上产品主要针对室内场景的支付需求。今年4月,针对室外场景的深度相机产品D-Light被蚂里奥推出。这是对原有D系列产品进行补足,并且同样具有规模化量产能力。

不止3D深度相机本身,自2018年底开始,蚂里奥的模组类产品已经达到一定成熟度后,开始考虑进入整机方案提供商的角色。

(蚂里奥业务副总裁金伟,图源:公司提供)

“我们认为,提供3D模组对于公司的发展面有限,3D模组只能作为核心器件供应商,但无法触达真实客户,无法理解整机产品的交互环节,很难打通整机产品的生命周期管理,所以我们必须做整机,参与到场景化的落地过程中,提供更好的模组和整机方案。”金伟如此分析。

他也坦言,在执行这一决策过程中会面临较大竞争压力。相比已经具备整机研发能力的友商而言,蚂里奥的积累时间偏短,那么就需要考虑在方案设计和选择等方面有更大优化。

但由此也可能带来设计相对复杂导致的整机BOM(物料清单)成本偏高、制造成本偏贵等问题。倘若没有大量的量产需求,则难以达到最优解。

“所以我们在学习成长,因为深度相机是整机中一个关键部分,这是我们所擅长的,那么通过整机的设计把刷脸的体验做好,充分参与市场竞争,当市场体量在稳步增长的情况下,整机依然可以保持一定的毛利率水平。”金伟续称。

方案型公司

对于成长中的专精特新企业来说,直面波动中的周期变换、亦或突然的外部环境干扰,也是一项必修命题。

比如2020年,新冠肺炎疫情暴发,但在初期AI口罩算法还未出现,且线下消费也一定程度受到影响,由此带来短暂的业务挑战。但随着此后相关算法和环境的陆续向好,线下消费呈现缓慢上行进程。

同时,硬件产品的定律是,当产业发展到一定阶段后,随着越来越多类似公司进入竞争,就难免主动或被动进入价格竞争。如此态势下,是保利润还是保销量,是每一家硬件类公司都要面临的选择。

对此,金伟告诉记者,在蚂里奥的产品线迭代进程中,核心逻辑就是:与PC等硬件终端逻辑类似,新产品在性能提升的同时,售价不会明显上涨、甚至有所降低。

“从硬件上看,无论是光学系统、结构,还是电路设计、供应链系统等方面,我们都在努力保持性能不变前提下,做到成本最优。”他续称。

从更长的战略维度看,金伟表示,蚂里奥希望成为方案型公司,输出3D刷脸支付的模组和核心板,并提供整体解决方案。

“不论是支付还是非支付领域,很多公司在涉猎到刷脸业务时,都可以通过采购蚂里奥的核心板或模组,就可以相对容易做出硬件设备出来。我们希望往这方面发展,成为核心赋能者。”他续称,由于营收来源和可涉足的业务场景更为广泛,因此方案类公司的护城河会更高。

“刷脸场景的确会有天花板,但从目前来看,距离天花板还有很长一条路要走。”金伟向记者表示。

类比来看,国内目前线下POS机大概有几千万台、扫码设备有1亿多台的体量。而刷脸设备也会对标支付行业的成长性,虽然其整体成本会比前两者都偏高一些,但胜在能提高效率、应用场景多元且更具安全性,成长性持续可期。

“当然,我们认为扫码和刷脸模式将永远共存。因为近些年来,扫码支付深入人心,也是经过长时间市场培育的结果。刷脸的使用场景和习惯还需要逐渐培养。”金伟如此分析。

不过归根结底,无论是支付场景,还是核身需要等,蚂里奥都会专注在挖掘3D深度相机的能力下潜并突围。

(作者:骆轶琪 编辑:张伟贤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。